Salary & Tax & Insurance

个人所得税

最重要 3月 年终退税

个人所得税APP上申请专项扣除

个人所得税扣缴申报管理办法: 预缴

基本概念

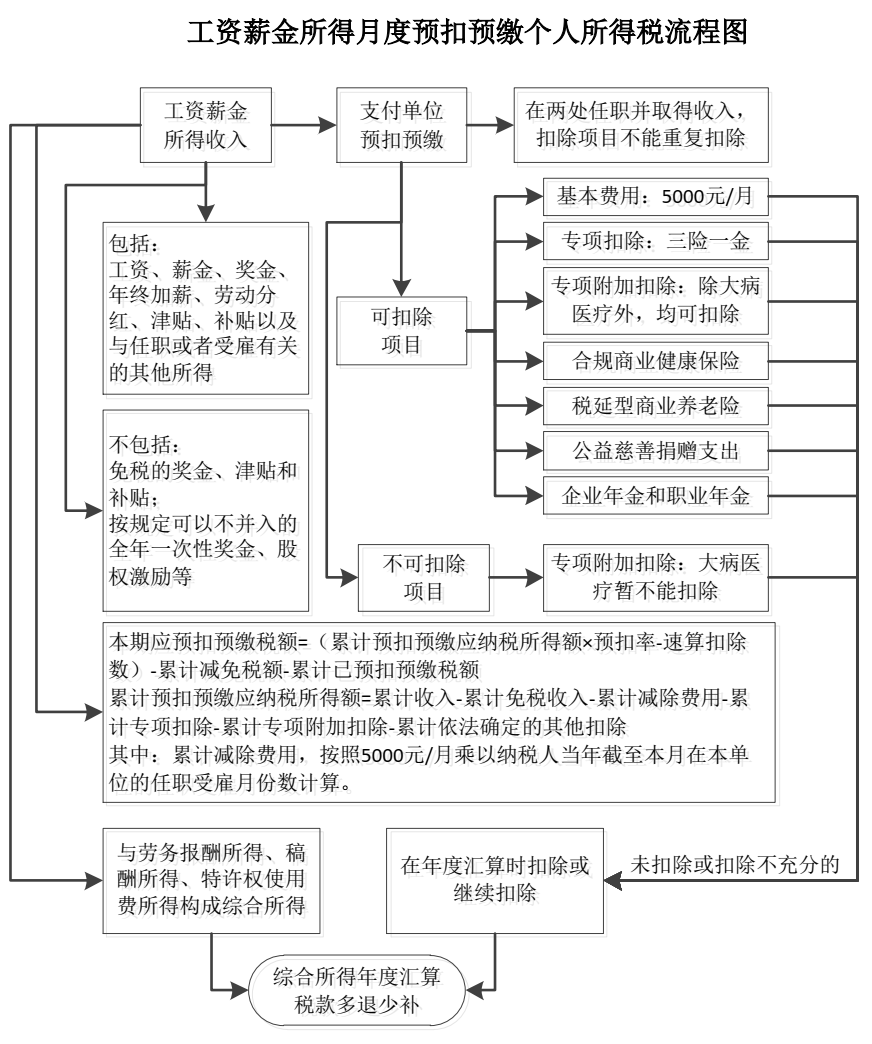

扣缴义务人,是指向个人支付所得的单位或者个人。扣缴义务人应当依法办理全员全额扣缴申报。^15全员全额扣缴申报,是指扣缴义务人应当在代扣税款的次月十五日内,向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。

综合所得收入额工资薪金所得: 个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得,为工资、薪金所得。^16劳务报酬所得: 个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得,为劳务报酬所得。^16稿酬所得: 个人因其作品以图书、报刊等形式出版、发表而取得的所得,为稿酬所得。^16特许权使用费所得: 个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得; 提供著作权的使用权取得的所得,不包括稿酬所得。^16

居民个人是指在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人。非居民个人是指在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人。^16

累计预扣法:月工资 + 年终奖?

扣缴义务人向居民个人支付工资(比如月工资)、薪金所得(比如奖金,年终奖)时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。^15

- 累计预扣法,是指扣缴义务人在一个纳税年度内

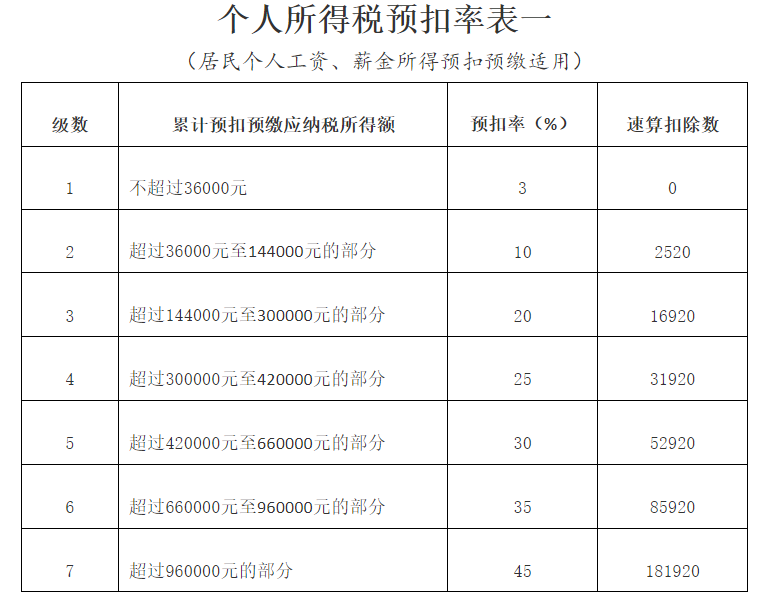

预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一(见附件),计算累计应预扣预缴税额, - 再减除

累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。 - 余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

具体计算公式如下:

- $累计预扣预缴应纳税所得额 = 累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除$

- $本期应预扣预缴税额 =(累计预扣预缴应纳税所得额 × 预扣率 - 速算扣除数)- 累计减免税额 - 累计已预扣预缴税额$

其中:

- **累计减除费用(起征点)**,按照

5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。 专项扣除:三险一金。- 速算扣除数 是 按最高档 税率算的多算的税费。

预扣预缴税款:实习工资

- 扣缴义务人向居民个人支付

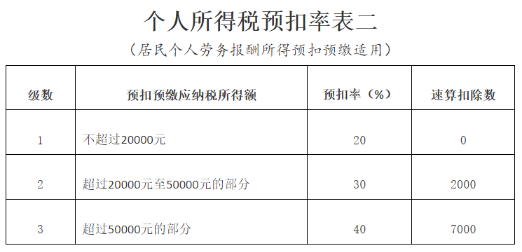

劳务报酬所得(比如 实习工资)、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:^15- 劳务报酬所得、稿酬所得、特许权使用费所得以收入

减除费用后的余额为收入额:其中,稿酬所得的收入额按百分之七十计算。 减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。- 应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

- 劳务报酬所得适用个人所得税预扣率表二(见附件),

- 稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

- 退税:居民个人办理

年度综合所得汇算清缴时应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

- 劳务报酬所得、稿酬所得、特许权使用费所得以收入

- 劳务报酬所得 的 应预扣预缴税额 参考公式(具体以实际申报为准):

- $应预扣预缴税额 = 预扣预缴应纳税所得额 × 预扣率 - 速算扣除数$

- $预扣预缴应纳税所得额 = 收入额 = 原始数值 - 减除费用$

年度个人所得税综合所得汇算清缴: 多退少补

- $应退或应补税额=最终应纳税额-已预缴税额$^20

- $最终应纳税额= 最终应纳所得税额×适用税率-速算扣除数$

- $最终应纳所得税额 = 综合所得收入额 - 60000元 - “三险一金”等专项扣除 - 子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠$

- 为方便办理退税,2022年综合所得

全年收入额不超过6万元且已预缴个人所得税的纳税人,可选择使用个税 APP及网站提供的简易申报功能,便捷办理汇算退税。^20

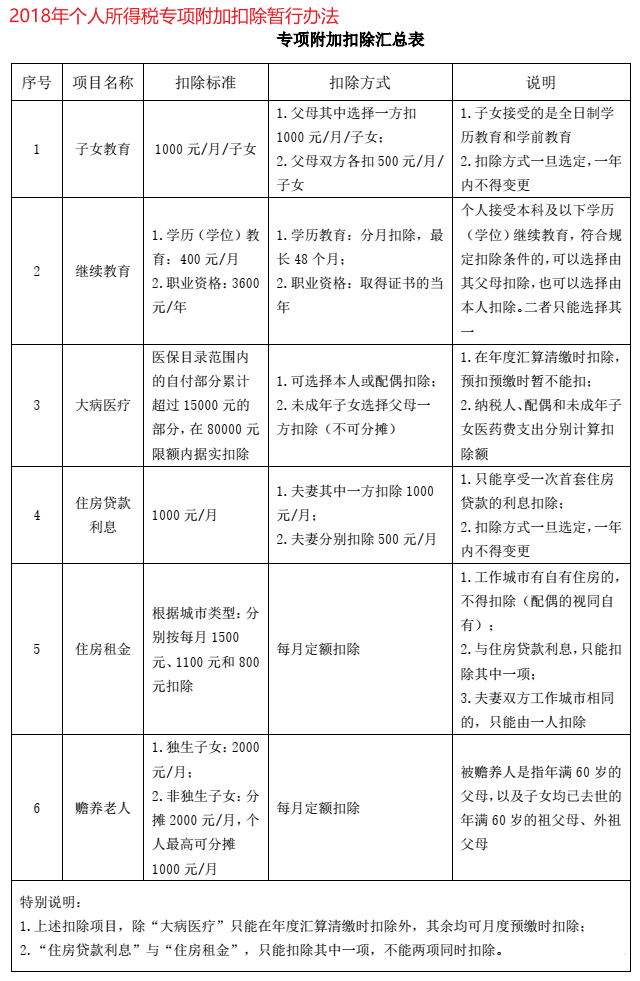

专项附加扣除

- 继续教育^19

- 子女教育

- 住房贷款利息专项扣除

- 赡养老人专项扣除: 父母健在,且是独生子女,赡养老人支出每月可以扣除2000元。

- 住房租金专项扣除: 上海 1500

- 直辖市、省会(首府)城市、计划单列市以及国务院碑定的其它城市:每月可扣除1500元;^13

- 除上述城市以外的市辖区户籍人口超过100万人口的城市,每月可扣除1100元;

- 除上述城市以外的市辖区户籍人口不超过100万(含)人口的城市,每月可扣除800元。

[^12]

[^12]

年终奖(全年一次性奖金)

- 应纳税所得额 = 年终奖金^11

- 应纳税额 = 应纳税所得额 × 适用税率 - 速算扣除数

对于有年终奖的工薪族,在个税申报时,会面临^14

- 单独计税: 居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2023年12月31日前,可以选择

不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:$应纳税额=全年一次性奖金收入×月度适用税率-速算扣除数$ - 居民个人取得全年一次性奖金,也可以选择并入当年

综合所得计算纳税。

对多数人来说,选择单独计税这一优惠政策,可以少交个税(少交6700RMB)。

失业保险

领取条件

- 所在单位和本人已按规定履行缴费义务满1年;

- 非因本人意愿中断就业;(主动辞职不行)

- 已办理失业登记,并有求职要求。

领取金额

- 失业保险金平均发放标准为本市最低工资标准(上海最低工资2690元^8)的90%。[^7]

- 按照缴费时间长短,每满5年,提高一个档次。

- 目前北京失业保险金每月最低可领取2034元,最高可领2143元。从第13个月起,失业保险金每月一律按2034元发放。

领取月份期限

- 累计缴费时间1年以上不满2年的,可以领取3个月失业保险金;[^7]

- 累计缴费2年至4年的,每增加一年,领取失业保险金时间增加3个月。

- 累计缴费5年以上的,按每满一年增发一个月失业保险金的办法计算,确定增发的月数。

- 领取失业保险金的期限最长不超过24个月。

失业者医保

在领取失业保险金期间,由失业保险基金为其缴纳基本医疗保险费,正常享受基本医疗保险待遇;[^7]

生育保险

- 生育医疗待遇就是在生孩子或者流产过程中花的检查费、接生费、手术费、住院费和药费。^9

- 男女方都可

- 生育津贴简单来说,就是在女员工休产假的过程中,按照单位上一年的平均工资,给产妇发钱。

- $生育津贴=上一年本单位人均月缴费工资÷30×产假天数$。女员工的基础产假是98天,如果是剖腹产,就再加15天;生育多胞胎的,每多生育一个婴儿,就多加15天。

- 男同胞, 部分地区会发放10天的陪产津贴,计算公式是:$男员工公司平均工资÷30×10$。

参考文献

[^6]: 搜狗 养老保险替代率

[^7]: 北京 失业保险

[^12]: 2020 个人所得税与五险一金

Salary & Tax & Insurance

http://icarus.shaojiemike.top/2023/11/26/OutOfWork/1-lifeAndCareer/salaryTaxInsurance/